") 中文 (台灣)

中文 (台灣)

日本房產投報率全面領先臺灣?2026最新數據揭低租金報酬結構困境

(圖/ 找房趣House91 AI圖片)

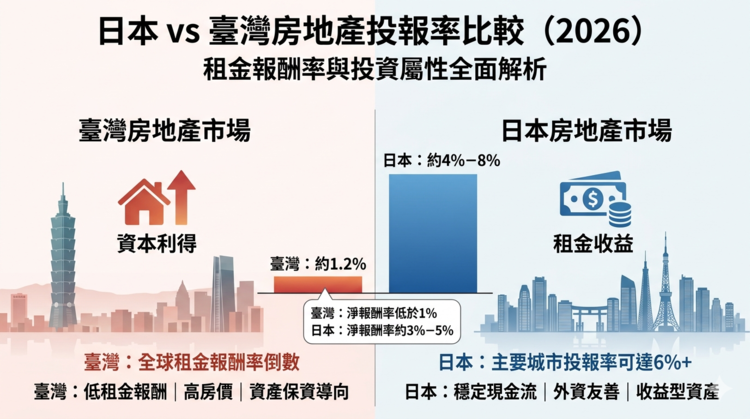

在全球房市進入利率調整與資產重估階段之際,「租金投報率」(Rental Yield)再度成為衡量房地產投資價值的核心指標。2026年最新市場資料顯示,日本與臺灣房市已出現明顯分化:前者逐步朝向穩定現金流市場發展,後者則高度依賴房價上漲的資本利得支撐,兩者投資邏輯呈現結構性差異。

從租金報酬表現來看,臺灣住宅市場的投報率已長期處於全球低檔。根據國際資料庫與市場研究整理,臺灣主要城市平均租金報酬率約落在1.2%左右,若進一步扣除房屋稅、地價稅、維修成本與空置風險,實際淨報酬甚至可能低於1%。此一數據反映房價與租金嚴重脫鉤,使得以收租為目的的投資模式在臺灣逐漸失去吸引力。

相較之下,日本房地產仍維持一定程度的收益結構。整體市場租金投報率普遍落在4%至5%區間,部分區域甚至更高。以東京為例,核心區住宅毛投報率約3%至4%,具備資產保值與流動性優勢;而大阪、福岡等城市,因房價基期較低與租賃需求穩定,中古屋產品投報率可達6%至8%。這使日本市場在「現金流導向」投資策略下,對海外資金仍具吸引力。

(圖/ 找房趣House91 AI圖片)

進一步觀察市場結構,臺灣房市長期由內資與自住需求主導,外資參與比例偏低,價格動能主要仰賴本地資金循環與資產配置需求支撐。在低利率時期,此模式曾推升房價持續上行,但在利率環境轉變或資金緊縮情況下,市場波動風險也相對集中。相對而言,日本房市具備較高國際化程度,對外國投資人購屋限制較少,加上租賃市場成熟,使其成為亞洲少數兼具制度開放與收益穩定的不動產市場。

從投資屬性來看,兩地差異更加明顯。臺灣房地產多被視為抗通膨與資產保值工具,報酬來源仰賴未來價格上漲預期;日本則偏向收益型資產,租金現金流具備支撐力,投資邏輯更接近REITs或固定收益商品。這也使得高資產族群在資產配置上,逐漸形成「臺灣保值、日本收租」的雙軌策略。

不過,日本房地產並非沒有風險。匯率波動仍是海外投資人最直接的不確定因素,日圓升貶將影響實際報酬率;此外,日本人口結構變化導致部分地區出現空屋問題,若選址不當,可能面臨長期閒置與收益下滑風險。同時,隨著日本逐步進入利率正常化階段,資金成本上升亦可能對房價與投報率形成壓力。

整體而言,2026年房市發展顯示明確趨勢:在租金報酬率與現金流穩定性上,日本明顯優於臺灣;而臺灣則在資產保值與內需支撐方面仍具韌性。然而,隨著全球資金環境轉變,臺灣超低投報率的結構性問題正逐步浮現,未來房價是否能持續脫離租金與所得基本面,將成為市場關注焦點。對投資人而言,如何在收益與風險之間取得平衡,也將決定資產配置策略的成敗。

找房趣House91

(文/ 記者 郭紋雅)

新聞

6月 10, 2026

6月 10, 2026

臺南市仁德、永康3處立體停車場完成都市計畫變更 將引進民間資源投入興建迎接捷運藍線

臺南市仁德、永康3處立體停車場完成都市計畫變更 將引進民間資源投入興建迎接捷運藍線

5月 29, 2026

5月 29, 2026

臺南市115年3月住宅價格月指數微幅上升 整體市場延續盤整格局交屋潮推升成交量

臺南市115年3月住宅價格月指數微幅上升 整體市場延續盤整格局交屋潮推升成交量

5月 19, 2026

5月 19, 2026

打破多年僵局!臺南市新營糖廠由傳統工業區轉型產經文創專區開啟新營發展新局

打破多年僵局!臺南市新營糖廠由傳統工業區轉型產經文創專區開啟新營發展新局